在社交平台上富才配资,有车主反映提前还款时需要排队,有的甚至要提前两个月预约。这种情况引发了广泛关注。

思涵于2024年8月购买了一辆车,并在交通银行办理了“好商贷”汽车分期业务,贷款金额为16.6万元,期限60期,每月还款3457.22元。当时银行和4S店工作人员告诉她,贷款买车可以享受额外优惠,一年后即可还款。如果选择贷款购车,4S店可以优惠2万元,而一年的总利息约为8300元,因此贷款购车比全款购车便宜约1.17万元。

在即将还款满一年时,思涵向交通银行提出提前结清贷款。她按照银行工作人员的指引,在交行旗下的买单吧App上进行预约还款,却发现只能预约到10月之后。经过几日交涉后,她再次查看,发现只能预约到11月初。思涵提供的一份补充协议显示,她在4S店办理了交通银行信用卡分期贷款购买车辆,约定12个月内不得提前结清,13-60期内可提前结清。然而,由于对4S店人员的信任,她未留存盖章版,仅有签字版。

类似的情况也出现在其他地区。江苏、广东等地的网友发帖称,他们在银行的车贷想提前还款但约不到日期。一位IP为江苏的网友表示,他的车贷于7月22日满一年,早在5月16日便发现线上开放预约,但最早只能选到9月,几天后更是延至10月。投诉后,客服将他的还款日期从10月1日改至7月23日。

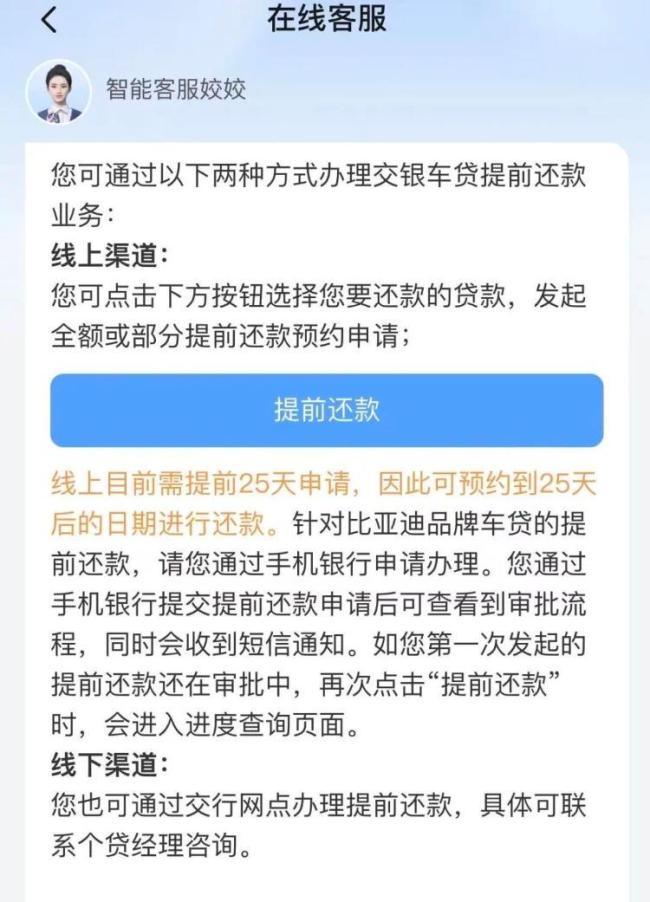

2025年7月17日富才配资,交通银行太平洋信用卡中心发布通知,自7月19日起增加好商贷汽车分期业务和好商贷汽车附加费分期业务提前取消服务渠道。客户可通过买单吧App预约提前取消分期日期,交通银行将按预约日期办理分期提前取消服务。交通银行手机App智能客服显示,可以通过线上、线下两种渠道办理交银车贷提前还款业务,线上需提前25天申请,借款人也可通过交行网点办理提前还款。

不少消费者选择贷款购车是因为看中“能省钱”。但如果未能成功提前还款,甚至被收取违约金,销售人员在营销时所说的优惠便无法兑现。思涵的贷款每月利息为690.56元,多还两个月贷款就要多支付1381.12元利息。

薛洪言分析称,这种现象源于高息高返模式的核心设计逻辑:银行通过向经销商支付高额佣金吸引客户,盈利依赖于客户长期持有贷款并支付高息。部分消费者在享受前期返佣优惠后,会选择提前还款以规避后续高息,形成“银行让利获客—客户短期结清逃息”的博弈。银行支付的佣金通常与贷款金额挂钩,需通过长期利息逐步回收成本。若客户在一年内提前还款,银行收取的短期利息可能远低于已支付的佣金,导致单笔贷款亏损。

今年5月以来,四川、河南等地银行业协会相继发布自律公约,提及不得以“高额返佣”或“高息高返”等方式抢占市场。多家银行宣布暂停个人车贷“高息高返”行为。监管严禁该业务主要因其隐含多重风险:银行面临“长贷短还”带来的利息收入不稳和佣金成本压力;同时,高返佣易引发恶性竞争,甚至诱导风险客户贷款,扰乱市场秩序;此外,消费者可能实际承担更高综合成本,知情权和选择权受到损害。

薛洪言指出,车贷提前还款排队与此相关。政策收紧后,消费者对高息贷款敏感性上升,叠加部分银行此前承诺“低违约金提前还款”,导致客户申请提前还款。为维持利息收益,部分银行通过设置排队、提高违约金等方式控制提前还款节奏。业务调整期间处理能力有限,也加剧排队现象。部分销售口头承诺未写入合同,导致消费者还款时遇到障碍。

薛洪言建议,消费者选择车贷时应仔细审核合同条款,尤其关注提前还款规则和隐性费用;理性计算总成本,勿轻信“低息”“零首付”等宣传;拒绝不合理捆绑销售;选择正规金融机构并留存凭证;根据实际还款能力谨慎选择贷款方案。

杨保全分析称,如果银行工作人员确实有口头承诺但未在书面合同中明确体现,且消费者能够提供相关证据,银行可能需要承担责任。银行作为专业金融机构,在贷款业务中应承担更高的注意义务,其工作人员的口头承诺对消费者产生了误导,导致消费者产生合理期待。如果银行存在内部流程不畅,如系统故障、业务办理效率低下等,导致消费者无法及时办理提前还款手续从而产生额外利息,银行应当对此负责。银行有义务保障其业务流程正常运行,确保消费者的合法权益不受损害。

在“高息高返”被叫停后,车贷市场出现了一些变化。北京市朝阳区一位吉利销售表示,购买吉利星愿可以贷款5万元,分24期还,两年零息。天津市一家吉利4S店销售人员同样表示,购买吉利银河星耀8最高可以贷款10万元、24期0息,活动时间从9月11日到10月7日,贷款机构是吉利旗下的吉致汽车金融。当问到是否有手续费时,该销售称没有,但贷款审批还需看客户的资质情况。

天津市某比亚迪4S店销售介绍,海豹07DM-i现在有24期免息活动,这是比亚迪汽车金融的贷款,贷两年、两年免息。不过由于是新车上市目前具体的贷款政策还没出来。在计算车价时,该销售提到,贷款有2000元服务费,但这个可以谈,看是否可以申请减免。

天津市一家奇瑞4S店销售称,购买奇瑞风云A9L可以享受10万贷款36期0息,贷款没有任何费用。该销售强调,鼓励客户全款买,因为全款提车快,也不用顾虑贷款有什么套路。

也有4S店仍有高息高返的车贷。天津市一家东风风行4S店销售说,现在贷款有两种,一种是低息的,没有返点,贷款利率是3%;另一种是高息高返的,利息比低息的高一倍,可以返1万,但必须还够两年才能提前还贷。

华北某地一4S店工作人员表示,今年6月底,该店合作的银行已经叫停“高息高返”。之前银行返14、15个点,如今只返4、5个点。现在银行降息了,同样的贷款利息只有1.5万,银行只返几千佣金,他们也不再返给客户,直接在车价里降几千元。

田利辉认为,银行应对核心在于“转型而非退缩”。一是从“资金提供者”升级为“生态协同者”富才配资,联合车企打造“车贷+充电/保险”套餐,提升客户黏性。二是强化大数据风控,基于用户用车行为精准定价,降低风险。三是主动开放合作,与厂商金融共建联合贷款模式,共享数据与客户资源。这三大转型是银行从“价格战”迈向“价值战”的战略跃迁。未来车贷市场需要融入用户全生命周期服务的银行。

大丰收配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯